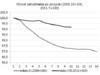

Przeciętne zatrudnienie w sektorze przedsiębiorstw utrzymało tempo wzrostu na poziomie maja, kiedy wzrosło o 0,3 proc., co oznacza, że w liczbach bezwzględnych liczba zatrudnionych obniżyła się o 800 osób. – Dane wpisują się w scenariusz dalszego, powolnego spowolnienia. Po uzyskaniu danych o większej dokładności będziemy w stanie powiedzieć więcej, w jakim kierunku zmierza struktura zatrudnienia – ocenia Ernest Pytlarczyk, główny ekonomista BRE Banku. – Już na obecnym etapie możemy wysnuć tezę, że hamulcem jest przede wszystkim budownictwo, gdzie liczba miejsc pracy prawdopodobnie spada - dodaje. Przetwórstwo przemysłowe zachowuje się prawdopodobnie nadal dość stabilnie (co prawdopodobnie ulegnie zmianie wraz z intensyfikacją sygnałów o osłabieniu koniunktury). – W związku z organizacją mistrzostw EURO 2012 ze wzrostami mogliśmy mieć do czynienia w handlu oraz sekcji hotele i restauracje. Efekt ,,piłkarski’’ będzie widoczny w danych przede wszystkim w czerwcu, jednak w dalszych miesiącach do gry powrócą zależności ekonomiczne – tłumaczy Ernest Pytlarczyk. Ekonomiści BRE spodziewają się więc utrzymania ujemnych dynamik miesięcznych w przedziale (-0,2) do 0,0 proc., co może sprawić, że roczna dynamika zatrudnienia prawdopodobnie w kilku miesiącach roku obniży się poniżej zera. Jednak w dalszym ciągu spowolnienie zatrudnienia przebiega w sposób znacznie bardziej kontrolowany niż podczas 2009 roku (patrz wykres).

Z kolei dynamika wynagrodzeń zwiększyła się w maju do 3,8 proc. w skali roku z 3,4 proc. w poprzednim miesiącu. – Nawet bez szczegółowego rozbicia danych uważamy, że trend wzrostu płac w przetwórstwie przemysłowym, które jest sekcją najbardziej wrażliwą na zmiany koniunktury, obniża się, natomiast czynnikiem, który spowodował podwyższenie tempa wzrostu płac był efekt bazowy z ubiegłego roku – mówi Marcin Mazurek, analityk BRE Banku. Trend ten będzie się obniżał w kolejnych miesiącach. W tej sytuacji realny wzrost wynagrodzeń pozostanie zbliżony, a nawet niższy od zera, co w połączeniu ze spadkiem zatrudnienia w sektorze przedsiębiorstw odbije się negatywnie na konsumpcji w tym i prawdopodobnie również przyszłym roku.

Dane o płacach i zatrudnieniu są kolejnymi po danych o inflacji oraz po wypowiedzi prezesa NBP Marka Belki, które w opinii uczestników rynku sugerują złagodzenie stanowiska RPP. W konsekwencji rentowności obligacji spadły praktycznie na całej krzywej w zakresie 2-10 lat o około 2-3 punkty bazowe. Doskonałym uzupełnieniem bieżącej serii słabszych danych może być jutrzejsza publikacja produkcji przemysłowej – eksperci BRE szacują, że może być nawet ujemna. Coraz bardziej wyraźne sygnały spowolnienia oraz oddalenie ryzyka znacznego skoku inflacji sugerują, że Rada Polityki Pieniężnej prawdopodobnie będzie chciała poczekać do czasu kolejnych publikacji i tym samym może mniejszą wagę przyłożyć do projekcji inflacyjnej. Jako że na czerwcowym posiedzeniu nie padła zapowiedź podwyżki stóp, RPP pozostawi ją raczej na niezmienionym poziomie w lipcu. – Nie spodziewamy się także, że zaryzykuje jakiekolwiek próby sugestii zmiany stóp na posiedzeniu wrześniowym, gdyż mogłoby być to posunięcie niezręczne z punktu widzenia komunikacyjnego, ze względu na długi okres pomiędzy posiedzeniami – mówi Ernest Pytlarczyk. – We wrześniu z kolei spowolnienie gospodarcze będzie naszym zdaniem trudne do zakwestionowania, nawet przez najbardziej jastrzębich członków RPP. To z kolei uprawdopodabnia scenariusz, że majowa podwyżka była ostatnią w tym roku – dodaje ekonomista.

Link do strony artykułu: https://blog.wirtualnemedia.pl/centrum-prasowe/artykul/dalsze-spowolnienie-plac-podwyzek-stop-na-razie-nie-bedzie